4月8日,布伦特原油盘中跌了将近12%,跌至95美元附近。

原因大家都知道了,美伊停火提案传出来,市场立刻从供应中断切换到供应恢复的预期,原油应声下跌。

但就在前一天,4月7日,美国能源信息署EIA发布了最新一期短期能源展望报告。这份报告做了一件事:大幅上调今明两年的油价预期。

布伦特原油2026年均价预期,从上个月的58美元直接调到79美元,一个月涨了21美元。

2027年的均价预期,也从53美元调到64美元。

更夸张的是,EIA预计布伦特会在今年二季度冲到115美元的峰值,要到四季度才可能跌回90美元以下。

一边是停火消息带来的短期暴跌,一边是权威机构刚刚做出的长期看涨。这两件事放在一起看,才是真正值得聊的事情。

一、停火协议挡不住EIA看涨油价

21美元的单月上调幅度,在EIA的历史上都算罕见,而能让一个以保守著称的政府机构做出这种判断,只有一个原因:供应端出了结构性的问题。

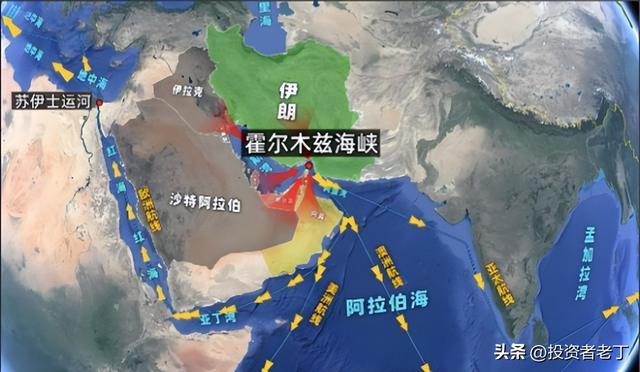

2月28日,伊朗革命卫队宣布关闭霍尔木兹海峡。这条海峡平时每天有2000万桶石油通过,占全球海运石油贸易量的四分之一以上。

关闭之后,3月的通航量暴跌了95%,从正常水平直接归零。

据EIA数据,伊拉克、沙特、科威特、阿联酋、卡塔尔、巴林这六个海湾国家,3月集体关停了750万桶/日的原油产能。到4月,这个数字预计会升到910万桶/日。

910万桶是什么概念?全球原油日产量大约1亿桶出头,等于将近十分之一的产能直接消失了。

沙特倒是有一条东西向的石油管道可以绕道红海出口,但管道运力有限,远远覆盖不了海峡封锁造成的缺口。其他海湾国家更惨,几乎完全依赖霍尔木兹海峡。

EIA在报告里用了一个词:风险溢价。意思是,即便冲突结束,市场也会因为对未来供应中断的担忧而持续给油价加价,这个溢价,不是停火就能消除的。

市场对停火的反应很直接就是跌。4月6日停火提案一出,原油盘中就跌了超过3%。

投资者的逻辑很简单:停火,就能让海峡重开,然后石油供应恢复,最终油价跌下去。

但历史告诉我们,这个逻辑链条的每一步都比想象中慢得多。

1990年海湾战争,伊拉克入侵科威特,油价从20美元冲到42美元。战争本身只持续了几个月,但科威特的石油产能恢复花了将近两年。

战后国际能源机构紧急释放了每天250万桶的战略储备,沙特也迅速增产,才勉强稳住了价格。

2011年利比亚内战,油价从90美元涨到120美元。卡扎菲政权10月就倒台了,但利比亚的石油产量直到2012年底才恢复到战前水平,中间反复波动了一年多。

2022年俄乌冲突就更典型了,每次传出谈判消息,油价就跌一波;谈判破裂,又涨回来。

整个2022年,布伦特均价维持在99美元,比冲突前高了40%以上。而且这个溢价一直持续到2023年,从未真正消退。

到了2024年,布伦特才回到70-80美元区间,但那已经是冲突爆发两年之后的事了。

三次中东和地缘冲突,三次同样的剧本:停火或政权更迭带来短期油价回落,但供应链的完全修复少则一年、多则两三年。

这一次的情况还更复杂,1990年海湾战争,霍尔木兹海峡始终保持通航;2011年利比亚,受影响的是地中海航线。而这一次,霍尔木兹海峡本身被关了。

这是半个世纪以来,全球石油运输最重要的咽喉要道第一次真正意义上被掐断。

关停的油井要重新开启,受损的设施要修复,航运保险要重新评估,船东要重新愿意走那条航线。每一个环节都需要时间,而时间就是成本,成本就是油价的支撑。

更何况,这次的停火提案本身就充满不确定性,美方要的是临时停火,伊方坚持要永久结束冲突。4月7日是特朗普设定的最后期限,调解方对伊朗在期限前让步持悲观态度。

但换句话说,彻底停火能不能达成是不确定的。

4月5日,OPEC+中的8个成员国开会,决定从5月起每天增产20.6万桶。

霍尔木兹海峡每天堵住的是1600万桶石油产品,海湾六国关停的产能是910万桶/日,OPEC+拿出来的增产量,连缺口的零头都不到。

而且这20.6万桶还不是一步到位,是从此前减产的165万桶/日的配额中逐步恢复的第一批。按OPEC+自己的说法,恢复节奏要跟随市场行情动态调整,随时可能暂停甚至逆转。

这不是在填窟窿,这是在象征性地表态。

实际上,OPEC+面临一个两难。如果战争持续,海湾国家的油运不出去,增产也是白增,你产了也运不走。

如果战争结束,供应恢复需要时间,OPEC+也不会急着把价格打下来。毕竟高油价对产油国来说,才是真正的利益所在。

据IMF估算,沙特2026年的财政盈亏平衡油价在96美元/桶左右,俄罗斯的战时财政更是严重依赖石油收入,这些国家没有任何动力让油价快速回落。

而且OPEC+公告里反复强调,会持续紧盯市场走势、保持谨慎态度,并且保留对增产节奏的完全灵活性,随时可以暂停推进甚至逆转。

二、油价上涨终将影响经济

中国是全球最大的原油进口国,2025年日均进口约1100万桶,对外依存度超过72%。油价每上涨10美元,中国每年的原油进口成本就要多出约400亿美元。

成本传导是有滞后的,但方向不会变。航空燃油、化工原料、物流运输,这些行业的成本压力已经开始显现。

国内成品油价格从3月以来连续上调,92号汽油已经从7元时代跨入8元时代,95号全面进入9元。

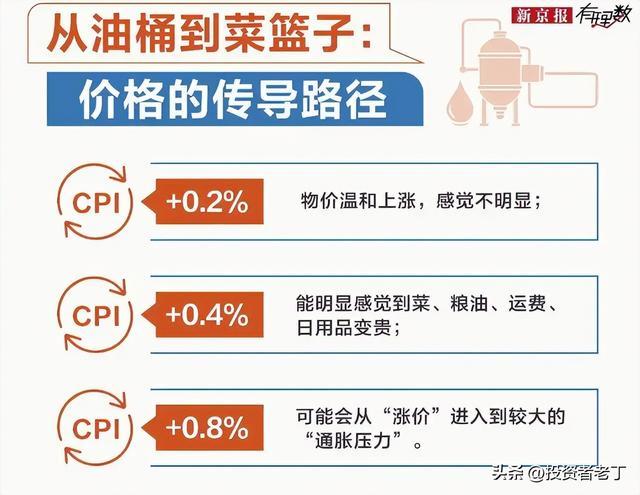

更大的隐忧在于通胀,中国的CPI在过去一年一直在低位徘徊,甚至一度出现通缩压力。

但输入性通胀是另一回事,油价是所有大宗商品的锚,石油涨了,化肥涨、塑料涨、运输涨,最后传导到菜篮子和日用品。

美联储那边也不好过,据财联社报道,美国汽油价格近期大幅上涨,已经有分析师警告美联储可能被迫重新考虑加息。

高油价如果把美国的通胀重新推起来,全球金融市场又要跟着动荡。

结尾

那这次的油价故事,最终会怎么走?

从EIA的预测来看,即便是最乐观的情景,冲突在二季度结束,供应逐步恢复,布伦特到年底也只是跌到90美元以下,2027年均价还有64美元,远高于冲突前的水平。

要知道,2025年四季度布伦特的均价还在70美元左右。EIA现在给出的2027年预测是64美元,看着比现在低不少,但依然比去年同期高了将近10美元。这还是建立在冲突逐步平息的假设上。

而如果冲突拖延,或者即便停火后霍尔木兹海峡的通航恢复缓慢,油价在100美元以上待的时间可能比所有人预期的都要长。

EIA自己也说了,这份预测高度依赖对冲突持续时间和产量中断规模的假设,翻译过来就是:我们也不确定,但大方向是往上走的。

停火消息能让油价跌一天、跌一周,但跌不了一个趋势。

因为推动油价上涨的不是某一场战斗,而是整个中东地缘格局从2月底以来发生的结构性变化:霍尔木兹海峡不再是一条安全的航道,而是一个随时可能被掐断的咽喉。

这种认知一旦形成,就回不去了。

无论谁签了什么协议,全球的石油买家、航运公司、保险机构,都会在定价模型里永久加上一笔霍尔木兹风险。

就像2022年之后,欧洲再也不敢完全依赖俄罗斯天然气一样,哪怕管道还在,信任已经碎了。

石油从来不只是一种商品,它是大国博弈的筹码、地缘政治的燃料、普通人生活成本的隐形税。

每一次中东的枪声响起来,账单最终都会落到全世界每一个加油站、每一张机票、每一袋化肥上面......

停火协议或许能让交易员松一口气,但改变不了一个已经被打破的旧秩序。

数据来源:美国能源信息署EIA 4月短期能源展望、新华网、新浪财经、东方财富网、CME Group。

信钰证券提示:文章来自网络,不代表本站观点。

![海龟网 [小炮APP]竞彩情报:水晶宫保级无忧恐分心杯赛](/uploads/allimg/260412/1223144Z10I02.jpg)